Khách hàng cá nhân

Khách hàng cá nhân Khách hàng tổ chức

Khách hàng tổ chức

CTCP TẬP ĐOÀN HÀ ĐÔ (HoSE: HDG)

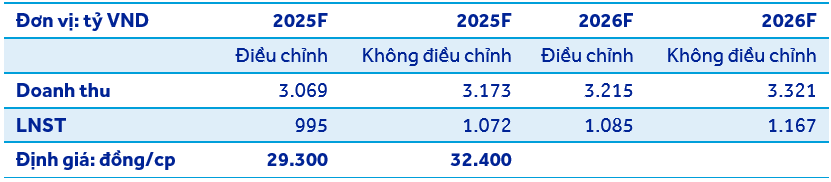

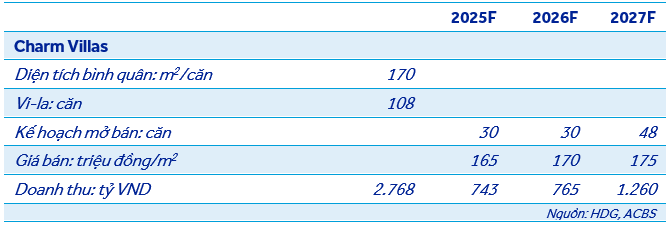

Cuối tháng 06/2025, HDG đã chính thức ký kết hợp tác với CTCP Bất động sản AHS (AHS Property) phân phối dự án Hado Charm Villas, tại khu vực phía Tây Hà Nội, như kế hoạch ban lãnh đạo đã đề ra hồi đầu năm. Mặt khác, chúng tôi cũng ghi nhận các thông tin từ thị trường rằng dự án ĐMT Infra 1 của HDG có khả năng sẽ bị điều chỉnh giá bán như Hồng Phong 4, do không nằm trong quy hoạch phát triển điện lực quốc gia, nên không được hưởng giá ưu đãi. Chúng tôi đưa ra 2 kịch bản cho HDG với vùng giá 29.300 (điều chỉnh giá bán, khuyến nghị Khả Quan) và 32.400 (không bị điều chỉnh, khuyến nghị Mua). Theo đó, tổng tỷ suất sinh lời kỳ vọng dao động từ 14,0% đến 26,1%.

1/ Về dự án Charm Villas, chúng tôi kỳ vọng giá bán trung bình khoảng 170 triệu đồng/m2. Theo đó doanh thu ước tính trên 2.700 tỷ đồng cho toàn bộ 108 căn biệt thự còn lại, tuy nhiên chúng tôi cũng nhận thấy có khả năng giá bán có thể cao hơn 10% so với dự phóng. Với kế hoạch mở bán 30 căn biệt thư trong năm 2025, HDG có thể ghi nhận hơn 700 tỷ đồng doanh thu. Theo đó, đóng góp vào mục tiêu LNST chung 1.057 tỷ đồng của tập đoàn cho năm 2025.

2/ Về dự án Infra, chúng tôi nhận được thông tin giá điện dự án có thể bị điều chỉnh về 1.185 đồng/kWh như dự án Hồng Phong 4. Theo đó, doanh thu bình quân hằng năm về hơn 100 tỷ đồng thay vì hơn 200 tỷ đồng, và HDG cũng phải trích lập gần 400 tỷ đồng hồi tố doanh thu bán điện từ khi dự án được đưa và vận hành cho EVN.

DỰ PHÓNG & ĐỊNH GIÁ

Giá bán Infra không bị điều chỉnh

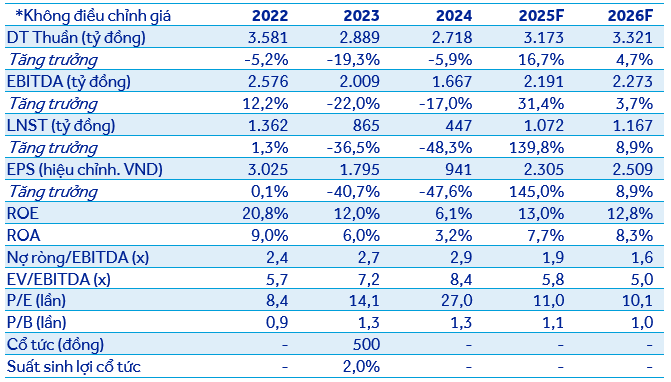

Năm 2025, với kịch bản giá bán không bị điều chỉnh, chúng tôi dự phóng LNST của HDG đạt 1.072 tỷ đồng, +139,8% svck và năm 2026 LNST đạt 1.167 tỷ đồng, +8,9% svck. Bằng phương pháp chiếu khấu dòng tiền FCFF, chúng tôi đưa ra giá mục tiêu 32.400 đồng/cổ phiếu cho HDG, khuyến nghị MUA, với tổng tỷ suất sinh lời kỳ vọng 26,1%.

Giá bán Infra bị điều chỉnh

Sau khi bị điều chỉnh giá bán từ dự án Infra, LNST HDG dự phóng đạt lần lượt 995 tỷ đồng và 1.085 tỷ đồng cho 2025 và 2026. Bằng phương pháp chiếu khấu dòng tiền FCFF, chúng tôi đưa ra giá mục tiêu 29.300 đồng/cổ phiếu cho HDG, khuyến nghị KHẢ QUAN, với tổng tỷ suất sinh lời kỳ vọng 14,0%.