Khách hàng cá nhân

Khách hàng cá nhân Khách hàng tổ chức

Khách hàng tổ chức

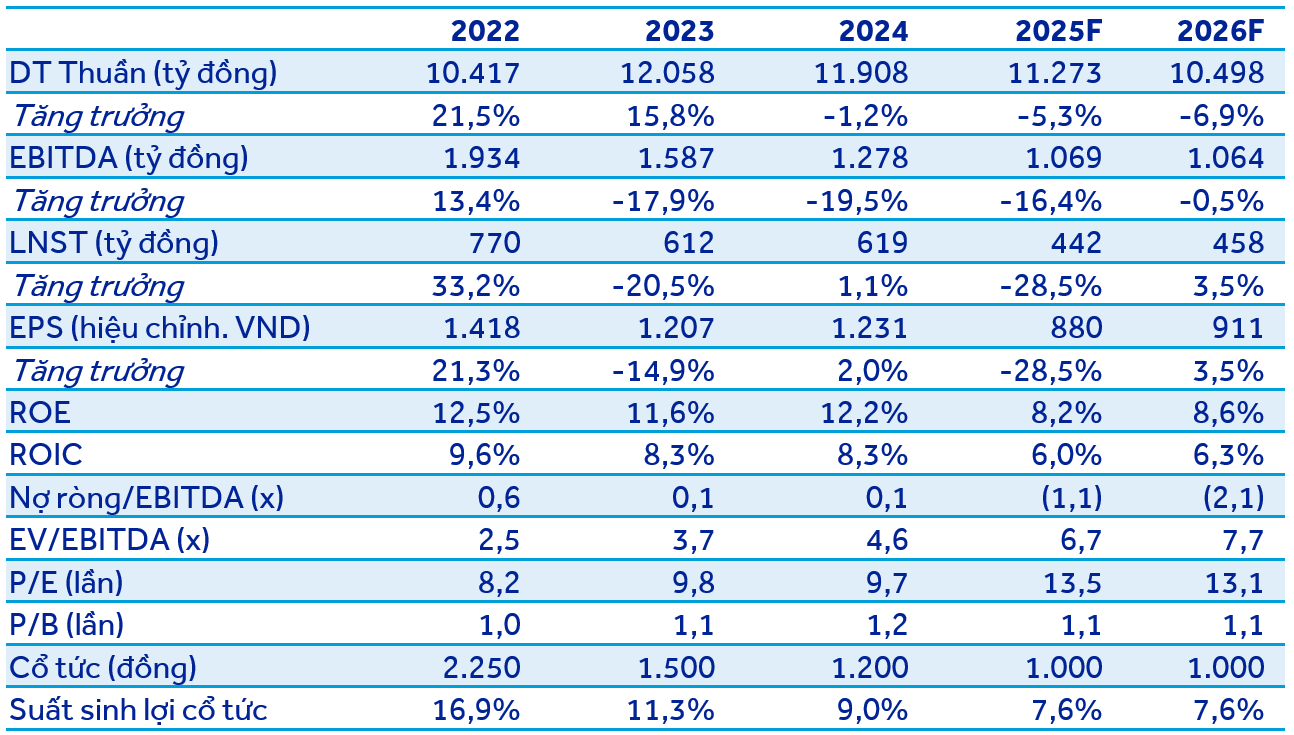

Cập nhật nhanh QTP – KHẢ QUAN

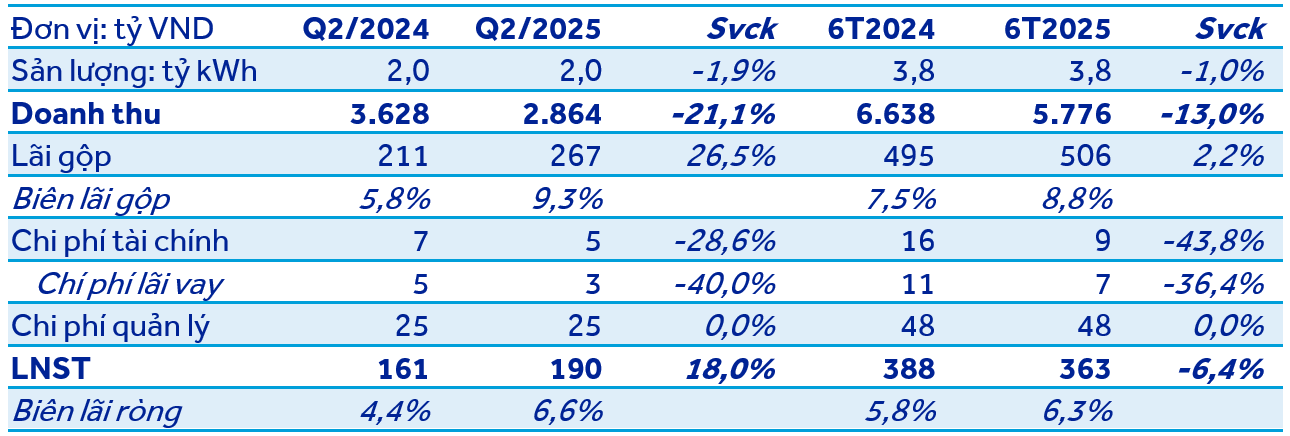

22/07/2025 - 5:15:13 ChiềuQTP công bố kết quả kinh doanh (KQKD) Q2/2025 với doanh thu đạt 2.912 tỷ đồng, -21,1% svck, lợi nhuận gộp đạt 267 tỷ đồng, +26,5% svck, và LNST đạt 190 tỷ đồng, +18,0% svck, hoàn thành 79% kế hoạch và 82% dự phóng của ACBS cho năm 2025. LNST tăng trưởng chủ yếu do chi phí đầu vào giảm mạnh trong Q2/2025 (-25,3% svck), bù đắp cho sự sụt giảm của sản lượng (-1,9% svck) và giá bán (-19,5% svck). Chúng tôi đưa ra khuyến nghị Khả Quan cho QTP với giá mục tiêu 14.600 đồng/cp, ứng với tổng tỷ suất sinh lời kỳ vọng 18,3%.

Sản lượng điện Q2/2025 đạt gần 2,0 tỷ kWh, -1,9% svck, doanh thu giảm 21,1% svck, do ảnh hưởng cộng hưởng từ giá bán bình quân giảm 19,5% svck, đạt bình quân 1.442 đồng/kWh. Nguyên nhân do ảnh hưởng chung từ giá bán điện toàn phần (FMP) sụt giảm trên thị trường cạnh tranh. Cụ thể, giá FMP Q2/2025 bình quân đạt 1.317 đồng/kWh, -9,0% svck. Tuy nhiên, lãi gộp tăng 26,5% svck, lên 267 tỷ đồng và biên lãi gộp cải thiện từ 5,8% cùng kỳ lên 9,3%, nhờ tiết giảm được nhiều chi phí, chủ yếu là chi phí nguyên liệu đầu vào (than) giảm mạnh. Cụ thể, chi phí nguyên liệu ghi nhận 2.248 tỷ đồng, -25,3% svck. Nhờ đó, LNST đạt 190 tỷ đồng, +18,0% svck, biên lãi ròng cải thiện lên 6,6% từ 4,4% cùng kỳ. Lũy kế 6T2025, sản lượng đạt gần 3,8 tỷ kWh, -1,0% svck, doanh thu đạt 6.638 tỷ đồng, -13,0% svck, LNST đạt 388 tỷ đồng, -6,4% svck, biên lãi ròng cải thiện từ 5,8% cùng kỳ lên 6,3%.

Kết luận nhanh: QTP hoàn thành 79% kế hoạch và 82% dự phóng của ACBS cho cả năm 2025. KQKD khá tốt so với kế hoạch đặt ra và dự phóng của chúng tôi. Tuy nhiên, chúng tôi vẫn bảo lưu dự phóng và định giá thận trong cho QTP với quan điểm Q3 hàng năm thường là quý các nhà máy nhiệt điện có KQKD kém khả quan nhất do vào cao điểm mùa mưa và nhà máy sẽ tranh thủ ngừng máy để bảo dưỡng làm tăng chi phí và KQKD có thể bị âm, bù trừ lại cho 6T đầu năm.