Khách hàng cá nhân

Khách hàng cá nhân Khách hàng tổ chức

Khách hàng tổ chức

NGÂN HÀNG TMCP KỸ THƯƠNG VIỆT NAM (TCB)

Chúng tôi nâng 15% giá mục tiêu lên 38.200 đồng/cp do (1) nâng giá IPO TCBS từ 3,0 lên 3,5 lần BVPS và (2) chuyển giá mục tiêu sang T7/26. Tuy nhiên, chúng tôi hạ khuyến nghị từ MUA xuống KHẢ QUAN do giá cp TCB đã tăng 36% kể từ báo cáo trước. Triển vọng IPO TCBS vào đầu năm 2026 và thị trường BĐS cải thiện sẽ là những chất xúc tác cho giá cổ phiếu TCB trong thời gian tới.

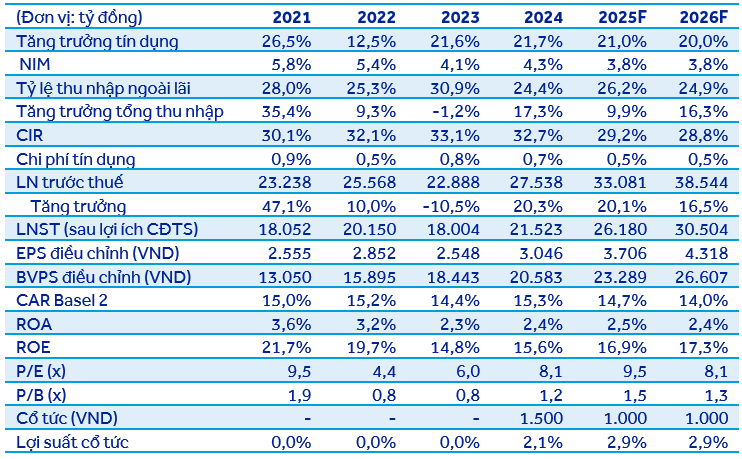

TCB ghi nhận KQKD Q2/25 khá tích cực với LNTT tăng trưởng 9,2% sv quý trước và 0,9% svck. Động lực tăng trưởng đến từ mở rộng tín dụng và kiểm soát tốt chi phí hoạt động cũng như chi phí dự phòng.

Tăng trưởng tín dụng duy trì ở mức tốt (+11,1% svđn, +19,8% svck), được thúc đẩy bởi mảng cho vay phát triển BĐS (+15% svđn) khi các chủ đầu tư lớn như Vinhomes, Masterise triển khai các dự án lớn. NIM hồi phục 24 bps sv quý trước sau ba quý giảm liên tiếp, dù vẫn thấp hơn 88 bps svck, nhờ lợi suất cho vay cải thiện.

Thu nhập ngoài lãi giảm 8,5% svck do thu phí thanh toán tiếp tục gặp khó khăn nhưng các mảng IB, ngoại hối và banca khá tích cực. Đầu Q3/25, TCB đã thành lập công ty bảo hiểm nhân thọ TCLife (vốn điều lệ 1.300 tỷ đồng, TCB nắm giữ 80%) để tự phân phối sản phẩm bảo hiểm cho khách hàng.

Chi phí hoạt động được kiểm soát tốt, giảm 3% svck, qua đó giúp tỷ lệ CIR duy trì ở mức 30% – thuộc nhóm tốt trong ngành.

Chi phí dự phòng giảm 38,3% svck nhờ chất lượng tài sản ổn định ở mức tốt. Tỷ lệ nợ xấu tăng nhẹ 8 bps lên 1,26%, nhưng nợ nhóm 2 giảm mạnh 19 bps xuống 0,6%. Tỷ lệ bao phủ nợ xấu vững chắc ở mức 107%. Số ngày thu lãi ở mức 52 ngày, giảm mạnh từ mức đỉnh 80 ngày tại Q3/24, cho thấy áp lực nợ tiềm ẩn xấu đã giảm bớt.

Cho năm 2025, chúng tôi dự báo LNTT đạt 33.081 tỷ đồng, tăng 20,1% svck (nếu loại trừ khoản hoàn phí cho Manulife trong năm ngoái: +12,7% svck). Cụ thể:

- Tăng trưởng tín dụng năm 2025 dự báo 21% svck, NIM giảm 45 bps xuống 3,82%, qua đó thu nhập lãi thuần tăng trưởng 7,4% svck. Trong khi thu nhập ngoài lãi dự báo đi ngang svck. Tổng thu nhập dự báo tăng 9,9% svck.

- Chi phí hoạt động dự báo giảm nhẹ 2% svck và tỷ lệ CIR dự báo giảm xuống 29,2% từ mức 32,7% của năm ngoái.

Chi phí dự phòng dự báo giảm 14,5% svck nhờ nợ xấu được kiểm soát. Tỷ lệ bao phủ nợ xấu dự báo ở mức an toàn 116%.